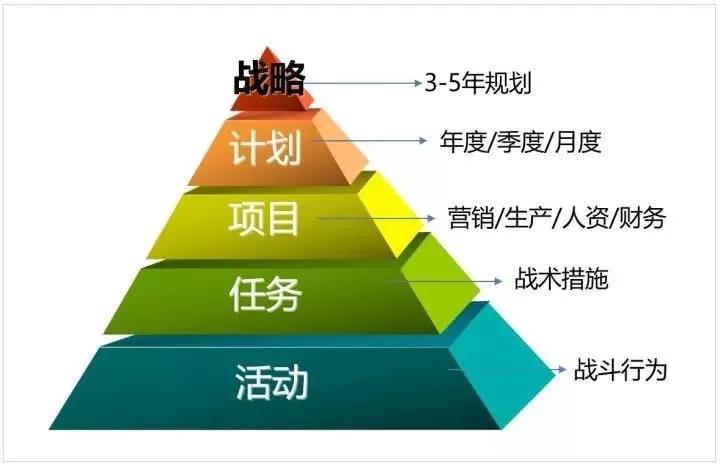

年度经营计划的制定,“经营起点”决定“终点”,也是系统解决企业问题的时机。其目的是“要将看不见的企业经营意志,通过战略、战术、战斗的活动落实到员工的每一天的行动中去。

也是运营管理的龙头,年度绩效、薪酬、人才开发等都为它保驾护航。年度经营计划更是经营的起点,企业全年的经营活动都围绕这份计划而展开!

在我们与很多企业交流过程中,往往发现企业在做年度经营计划时,出现以下常见误区:

企业制定年度计划常见误区:

01、我们公司很小,用不着年度经营计划

事实上,正是因为公司小,公司的资源极为有限,为了使资源配置达到更优,才需要制定有效的经营计划,以较少的本钱,做较多的事,收到较好的效果。

02、计划赶不上变化,制定来有何用

如果市场是一成不变的,就不需要企业做经营计划了,直接一条路走到黑就是了。正是因为市场瞬息万变,而企业是一个包含很多人的集合体,才更需要有个经营计划来指导所有人的行动方向。

03、计划的制定不够科学

确实有很多企业在认为制定计划就只是进行指标分解,以至于年度经营计划就成了菜市场,管理层的所有精力都放在了指标的讨价还价上。

04、计划太过空泛,或太过关注细节了

企业自行制定的年度经营计划,很容易走向两个极端:一是太过空泛,通篇都是理念、思想,遇到具体事项,过于空泛根本无法执行;二是过于关注细节,一份经营计划可能有上百页,如果一定要按这类计划去执行、监控,一则使得各部门缺乏自主性,二则管理层也根本无法监控细节。

05、计划与执行脱节

很多企业的管理层都会头疼这个问题:年度经营计划做出来了,但往往会将其束之高阁,根本就不执行。究其原因,一则可能计划本身无法执行,二则可能是管理层执行力不足。

06、计划与资源不匹配

企业往往在执行经营计划的过程中,才发现,人、财、物等各方面的资源根本就不足以支撑计划的执行。

事实上,以上只是列出了几个企业常见的关于年度经营计划的问题,而在真正制定年度经营计划的过程中,往往会遇到更多的实际问题.....

企业为何要制定年度计划?

年度经营计划就是企业为达到战略目标而制定的关于企业年度的目标、执行措施及具体的行动方案。的认为,通过经营计划,找到清晰明确的方向,描述清楚战略任务与具体行动之间的逻辑,以足够的证据与自信说服团队,才能让企业整齐划一前进到达成功的彼岸。

科学的年度经营计划是:

1、明确企业发展目标与方向。

2、步调一致落实企业战略。

3、明确企业各层级工作目标。

4、制定SBU/部门年度业务计划。

5、凝聚团队力量,释放经营潜能。

6、实现企业战略目标。

企业经营计划关键要素

没有经营计划,管理干部经营企业就仅仅是凭感觉,而非依靠客观的管理。不能只依靠谈话、感觉,而是要求他能够有业绩。这种业绩是数字化的业绩,是能做到的业绩。“说到做到”是管理者的高境界。“说到”是经营计划的制定过程,“做到”就是一年中实现经营计划的结果。

经营计划,一定要让管理者能够“说到做到”!

① 经营计划是公司主要负责人及老板(企业家、总裁)的责任,不能把经营计划放在一个计划部门,或者放给业务人员做。

② 计划的过程一定是一系列的量化过程,必须数字化。

③ 在做经营计划的过程中,最重要的是统一思想。

在阿米巴经营年度经营计划制定过程中,从集中解决企业当下重要的问题出发,真正指导企业制定出一套合理的、能够得到全体中高层发自内心认可的、愿意100%捍卫的年度经营计划,推动“企业家自在经营”与“员工自主经营”。

分享一个案例:指标摊派,资源抢夺,目标博弈,个人利益高于公司利益。

某企业计划要从7亿销售额提升到明年的10亿,老总把总体目标确定之后,开始找东南西北中五个大区负责人单独谈话,分解任务指标。经过一天的艰苦会谈,各大区负责人一致认为老总给自己定的目标太高,公司给予的市场费用预算不够支撑。

老总听完之后心里很苦恼,明明自己觉得是可以实现的事情,为什么大家都觉得目标太高?现在市场竞争越来越激烈,利润率下降厉害,这时候大家不想着怎么利用好有限资源扩大市场,还想尽办法伸手向公司要更多的市场费用,只关心个人利益不站在公司角度思考。想到这里,老总的内心一阵凉凉的。怎么办?

在指导企业制定年度经营计划过程中,通过组织企业核心团队共同制作计划,大家一起参与目标与预算的制定,有效解决上述问题。

① 高层团队体系化的掌握年度经营计划的制定思路和具体方法;

② 由企业老总根据公司整体战略规划,总结本年度经营情况和未来的市场环境,宣布下一年度公司的基本经营方针和目标,取得高层团队的一致认同;

③ 开始展开总公司及各SBU的年度经营计划制作,不同团队同时制作方案有利于减少对个人的依赖,老总同时发布完成不同年度目标的团队奖励及个人奖励方案,在物质上给予切当激励;

④ 通过给予《经营会计报表》中变动费的使用权限,将经营权真正下放,集中大家的智慧来思考,如何在“边界利益率”达标范围内展开下一年度市场策略,真正使用好每一分钱的变动费(固定费一般是战略性费用由公司整体把握);

最终:整个紧扣公司战略规划,层次清晰,定性策略与定量指标结合紧密,权责利也非常的明确,得到经营高层团队的一致认可,大家士气高涨迎接下一年的战斗。

《免责声明:本站部分内容来源互联网,旨在分享,如有关于作品内容、版权或其它问题请及时联系!》